閉じる

閉じる

閉じる

閉じる定額減税補足給付金(不足額給付)について

市から支給確認書を受け取るための申請が必要な方

申請受付は令和7年10月31日(金曜日)で終了しました。

目次

お問い合わせ先

つくば市不足額給付コールセンター

不足額給付の概要

不足額給付(1)

令和6年度の調整給付(当初調整給付)の給付額に不足が生じた方へ、その不足分を給付するものです。

不足額給付(2)

定額減税と低所得世帯向け給付の対象にならなかった方へ、原則4万円を給付するものです。

不足額給付(1)の詳細

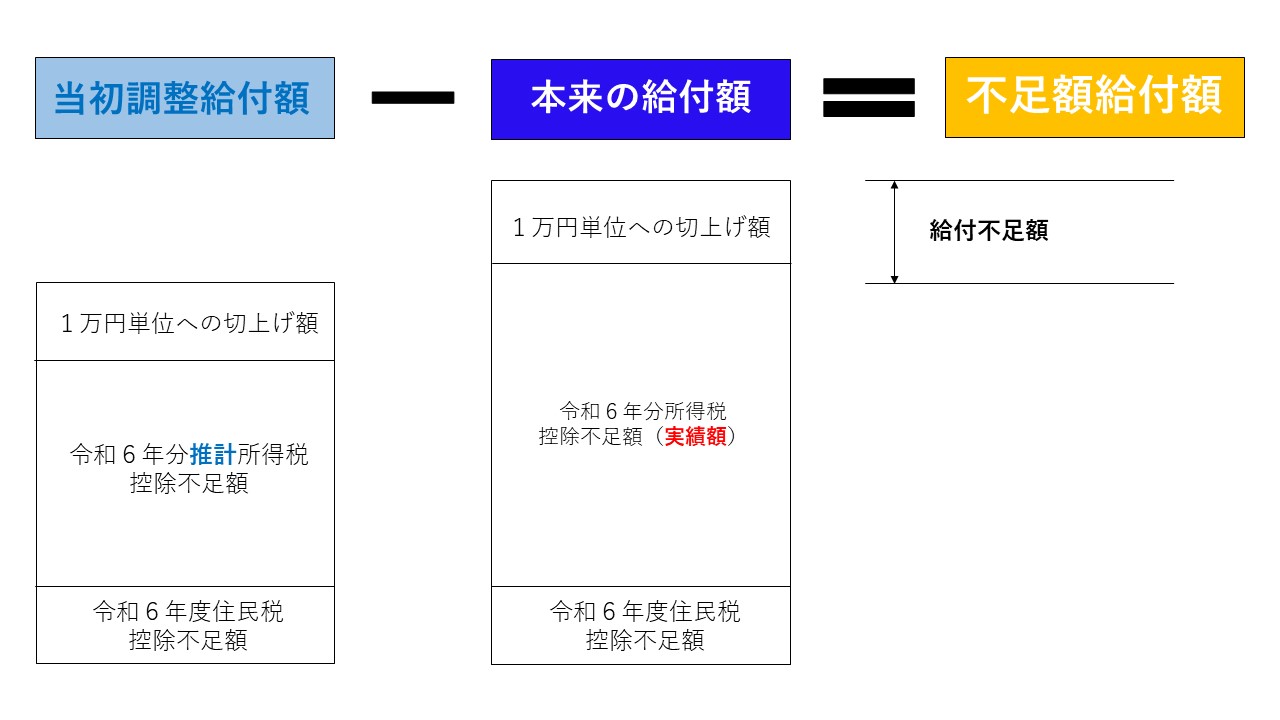

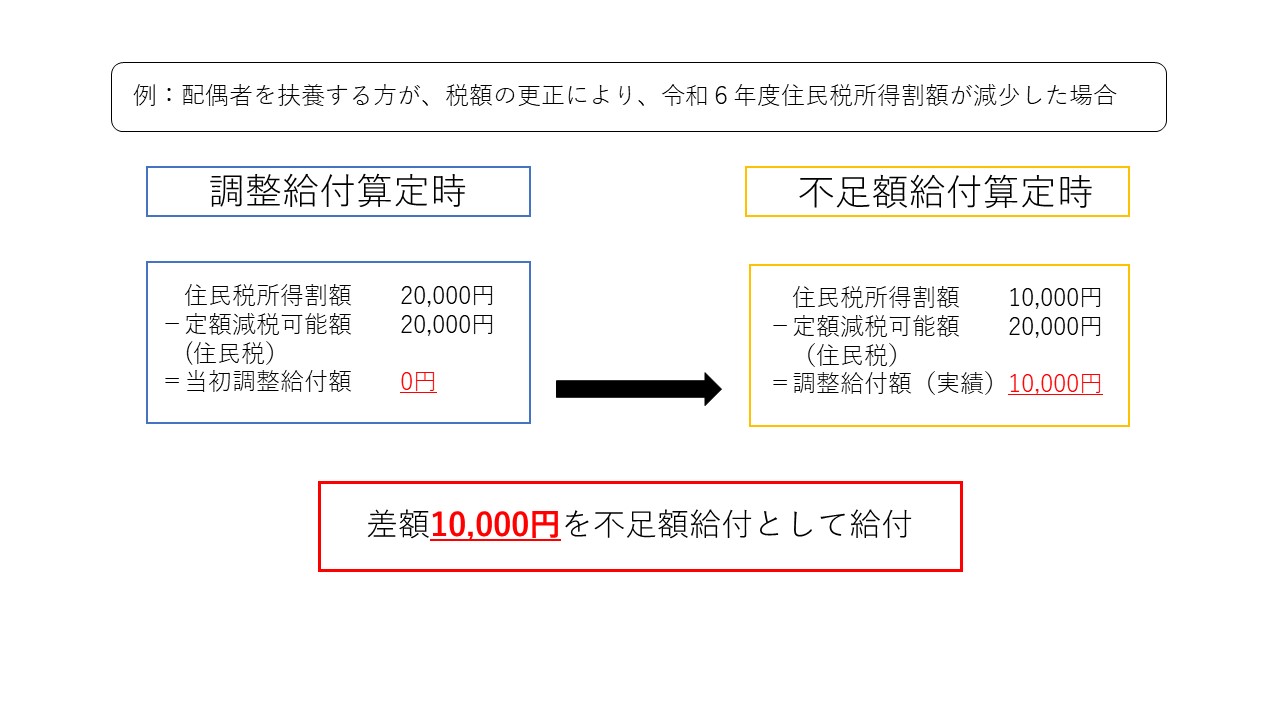

令和6年度の調整給付は、迅速な給付を目的として、令和6年分所得税額の確定を待たずに給付されました。そのため、令和5年分の所得や控除等の状況を基に算定した「令和6年分推計所得税額」を用いて給付金額が算定されました。

したがって、令和6年分所得税額及び所得税分の定額減税額が確定したのちに、「本来給付すべき額」と「すでに支給済の額(令和6年度の調整給付額)」との間で差額(不足)が生じた方に、その不足した額を1万円単位で切り上げて給付します。

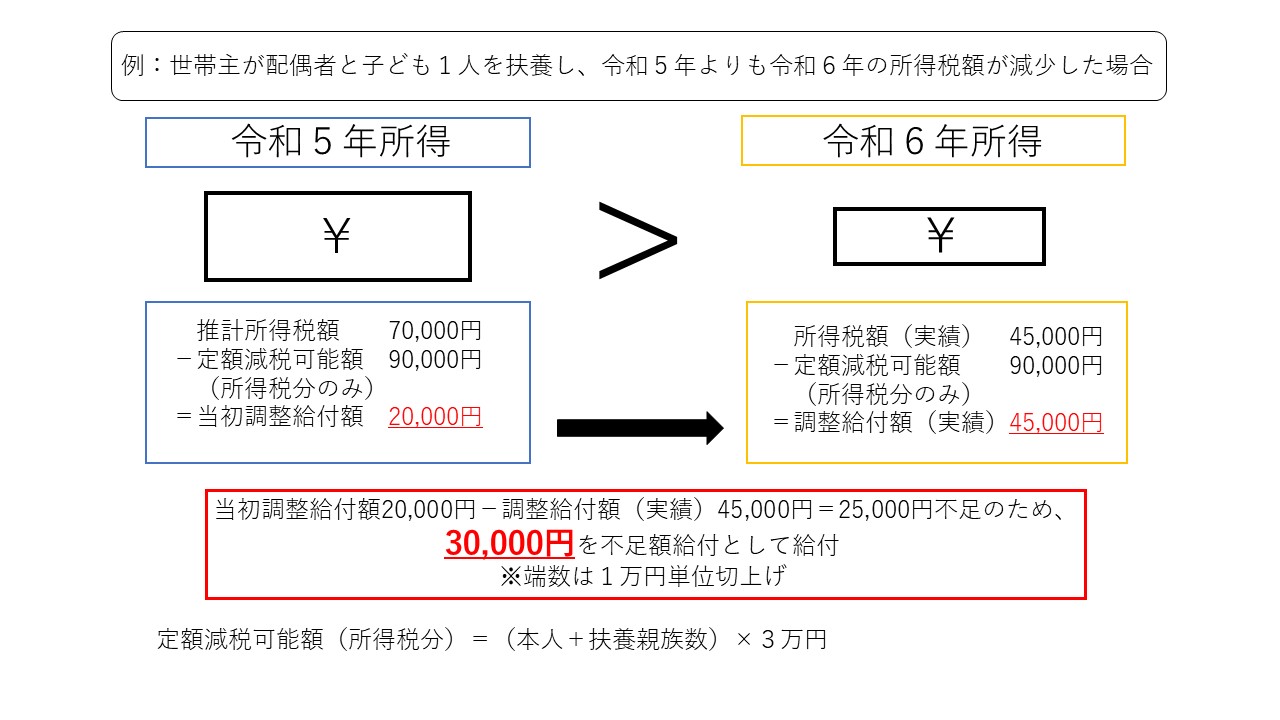

対象となりうる例

令和5年分所得よりも令和6年分所得が減少した場合

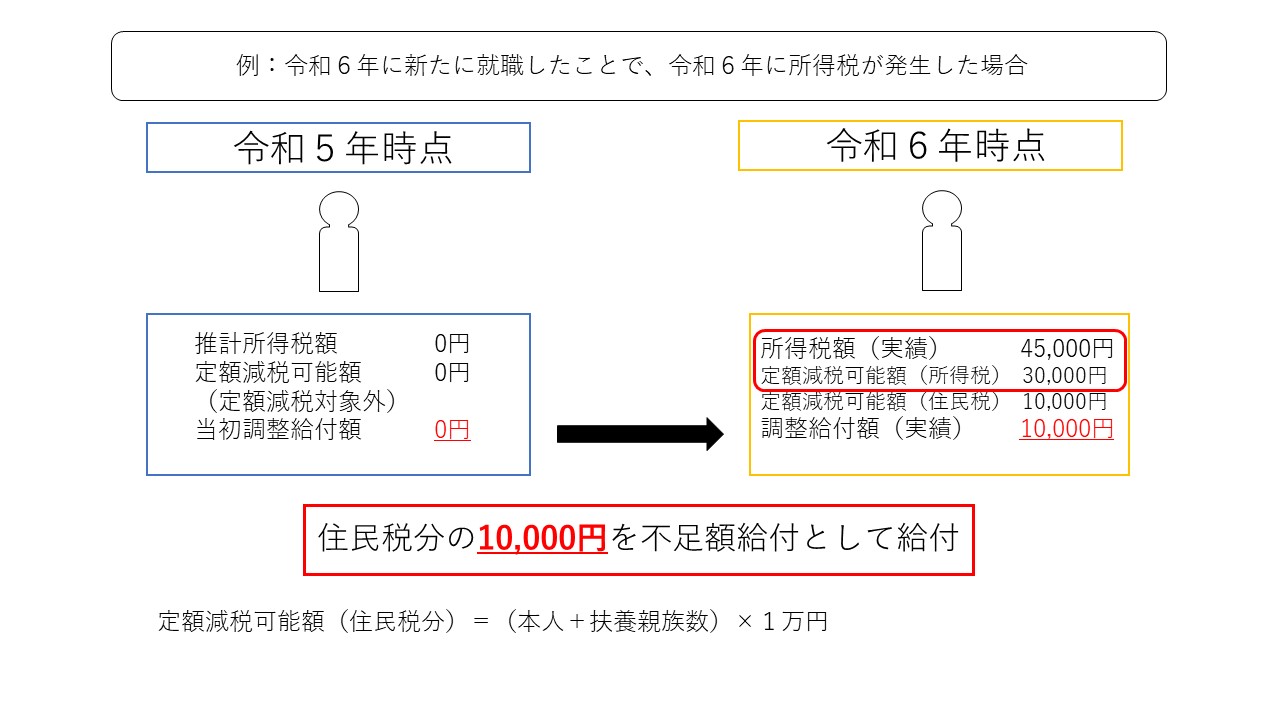

令和5年分所得はなかったが、就職等により令和6年分所得がある場合

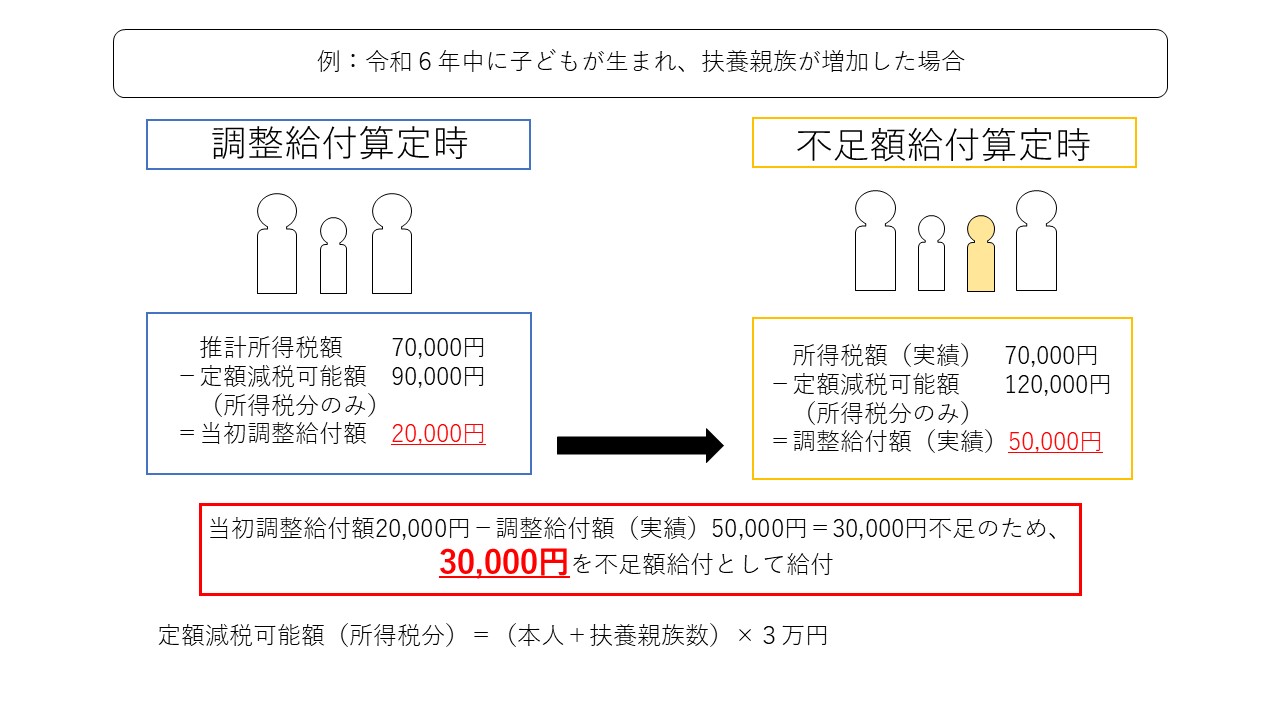

子どもの出生等により、扶養親族が令和6年中に増加した場合

令和6年度の調整給付後に税額更正が生じ、令和6年度住民税所得割額が減少した場合

不足額給付(2)の詳細

次のすべての要件を満たす方に原則4万円を給付します。ただし、令和6年1月1日時点で国外居住者であった場合には3万円の給付となります。

- 令和6年分所得税及び令和6年度住民税所得割ともに定額減税適用前の税額が0円

- 令和6年度に実施した当初調整給付の対象外

- 税法上、「扶養親族」の対象外

→事業専従者(青色・白色)、合計所得金額48万円超の方 - 低所得世帯向け給付対象世帯の世帯主及び世帯員に該当していない

→低所得世帯向け給付は次の3つを指します。

- 令和5年度住民税非課税世帯への給付(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となった世帯への給付(10万円)

対象となりうる例

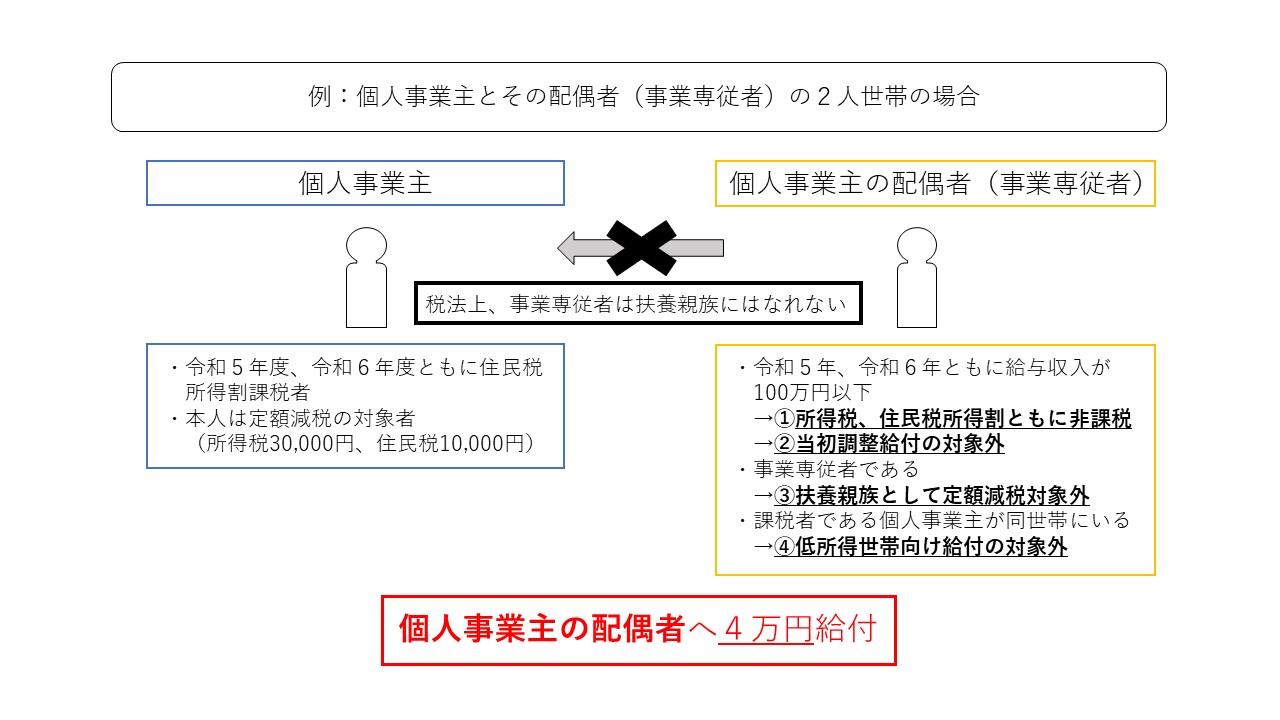

課税世帯に属している事業専従者(青色及び白色)

事業専従者の方で令和5年、令和6年ともに給与収入が100万円以下であれば、令和6年分所得税及び令和6年度住民税所得割がともに非課税であるケースが多く、この場合、本人は定額減税対象外になります。

また、事業専従者の方は税法上、扶養親族にはなれないため、扶養親族としても定額減税対象外になります。

さらに、令和5年度及び令和6年度住民税所得割の課税者である個人事業主が同世帯にいるため、低所得世帯向け給付も対象外になります。

この場合、個人事業主の配偶者(事業専従者)が不足額給付(2)の対象になり、4万円が給付されます。

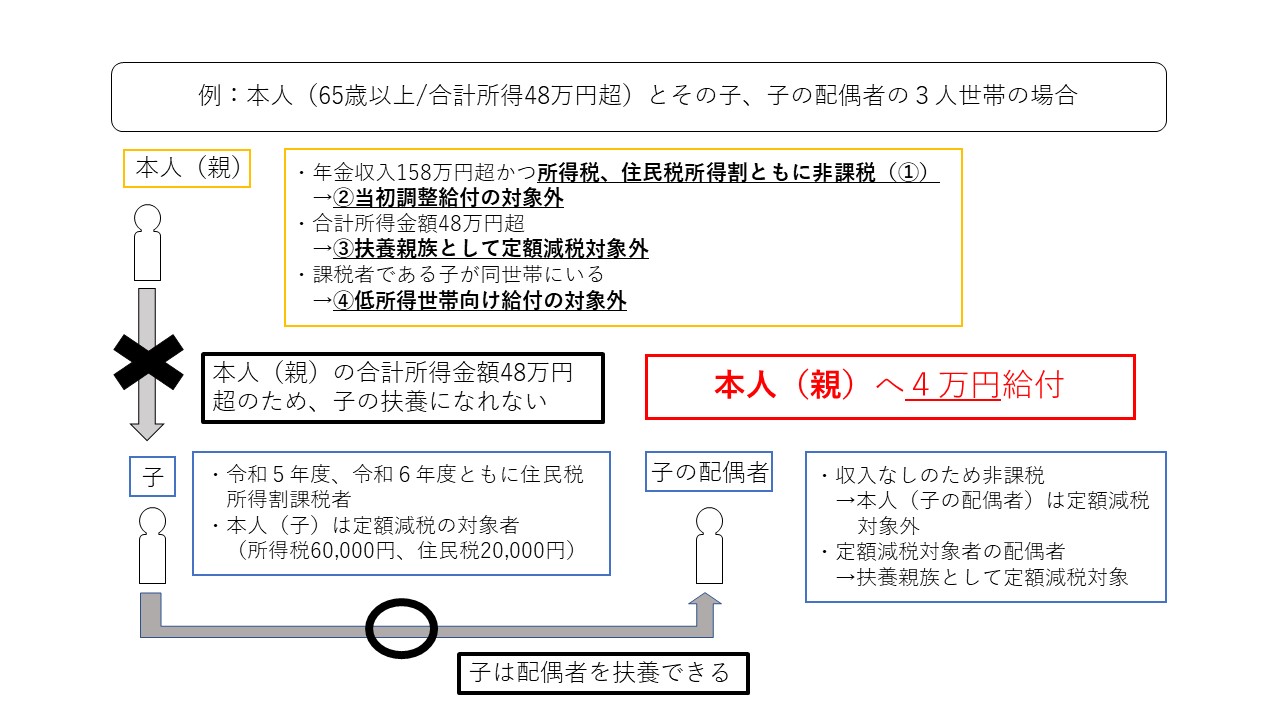

令和5年度、6年度ともに住民税課税世帯に属している合計所得金額48万円超の方のうち、令和6年分所得税及び令和6年度住民税所得割ともに定額減税適用前の税額が0円の方

本人(親)の合計所得金額は48万円を超えますが、所得控除や本人の状況により令和6年分所得税及び令和6年度住民税所得割がともに非課税のとき、本人(親)は定額減税対象外になります。

また、本人(親)は合計所得金額48万円を超えているため、扶養親族としても定額減税の対象外になります。

さらに、令和5年度及び令和6年度住民税所得割の課税者である子が同世帯にいるため、低所得世帯向け給付も対象外になります。

この場合、本人(親)が不足額給付(2)の対象になり、4万円が給付されます。

地域の実情によりやむを得ないと内閣府が認める場合

「地域の実情によりやむを得ないと内閣府が認める場合」とは、以下のいずれかの要件に該当し、令和5年度及び令和6年度の低所得低所得世帯向け給付の世帯主及び世帯員に該当していない方をいいます。

- 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

- 令和5年所得において、合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額が48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

- 令和5年所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

関連リンク

令和7年度つくば市低所得者支援及び定額減税補足給付金(不足額給付)支給事務実施要項 (PDFファイル: 244.3KB)

定額減税や給付金を装った詐欺にご注意ください

定額減税や給付金を装った詐欺にご注意ください

つくば市から以下のことを要求することはありません。

・ATMの操作をお願いすること

・手数料の支払いや振り込みを求めること

・通帳やキャッシュカード・クレジットカードを預かること

・暗証番号を教えてほしいとお願いすること

不審な連絡があった際には、つくば市役所、最寄りの警察本部・警察署または警察相談専用電話(♯9110)にご連絡ください。

この記事に関するお問い合わせ先

財務部 市民税課

〒305-8555 つくば市研究学園一丁目1番地1

電話:029-883-1111(代表) ファクス:029-868-7556

更新日:2025年11月01日