閉じる

閉じる

閉じる

閉じる個人市民税

個人市民税

個人市民税とは、個人の方が市に納めていただく税金です。個人市民税は、県民税と合わせて市・県民税(住民税)と呼ばれます。

納税義務者

市民税は原則として、その年の1月1日につくば市に住んでいる人(住民登録がある人)が納税義務者となります。

(注意)ご自身が非課税に該当するかどうかは、お電話ではお伝えできません。

均等割・所得割ともにかからない人(非課税の人)

- 改正後{令和3年度(令和2年分)から}

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦又はひとり親で、前年の合計所得金額が135万円以下の人

- 前年中の合計所得金額が、次の金額以下の人

- 扶養親族がいない場合

前年の合計所得金額が38万円以下の人 - 扶養親族がいる場合

前年の合計所得金額が次の算式に当てはめた金額以下の人

算式:28万円×(扶養親族の数+1)+26.8万円

例えばBの場合で、妻と2人の子を扶養にしている人は、扶養親族の数は3人になるので、算式に当てはめると、28万円×(3+1)+26.8万円=138.8万円

よって、前年の合計所得金額が138.8万円以下なら、均等割がかかりません。

- 扶養親族がいない場合

- 改正前{令和2年度(令和元年分)以前}

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦又は寡夫で、前年の合計所得金額が125万円以下の人

- 前年中の合計所得金額が、次の金額以下の人

(注意)扶養親族の人数(16歳未満の年少扶養親族を含む)により、以下のとおり判定されます。- 扶養親族がいない場合

前年の合計所得金額が28万円以下の人 - 扶養親族がいる場合

前年の合計所得金額が次の算式に当てはめた金額以下の人

算式:28万円×(扶養親族の数+1)+16.8万円

例えば、妻と2人の子を扶養にしている人は、扶養親族の数は3人になるので、算式に当てはめると、28万円×(3+1)+16.8万円=128.8万円

よって、前年の合計所得金額が128.8万円以下なら、均等割がかかりません。

- 扶養親族がいない場合

(注意)合計所得金額とは、総所得金額(繰越控除前)、退職所得金額、山林所得金額、分離譲渡所得金額(特別控除前)の合計額をいいます。

均等割のみかかる人(所得割がかからない人)

扶養親族の人数(16歳未満の年少扶養親族を含む)により、以下のとおり判定されます。

- 改正後{令和3年度(令和2年分)から}

- 扶養親族がいない場合

前年の総所得金額等が45万円以下の人 - 扶養親族がいる場合

前年の総所得金額等が次の算式に当てはめた金額以下の人

算式:35万円×(扶養親族の数+1)+42万円

例えば、妻と2人の子を扶養としている人は、扶養親族の数は3人になるので、算式に当てはめると、35万円×(3+1)+42万円=182万円

よって、前年の総所得金額等の額が182万円以下なら、所得割がかかりません。 - 所得金額より所得控除の金額の方が多い人

- 扶養親族がいない場合

- 改正前{令和2年度(令和元年分)以前}

- 扶養親族がいない場合

前年の総所得金額等が35万円以下の人 - 扶養親族がいる場合

前年の総所得金額等が次の算式に当てはめた金額以下の人

算式:35万円×(扶養親族の数+1)+32万円

例えば、妻と2人の子を扶養としている人は、扶養親族の数は3人になるので、算式に当てはめると、35万円×(3+1)+32万円=172万円

よって、前年の総所得金額等の額が172万円以下なら、所得割がかかりません。 - 所得金額より所得控除の金額の方が多い人

- 扶養親族がいない場合

- (注意)総所得金額等とは、総所得金額(繰越控除後)、退職所得金額、山林所得金額、分離譲渡所得金額(特別控除前)の合計額をいいます。

- (注意)総所得金額とは、利子、配当、不動産、事業、給与、総合譲渡、一時、雑所得の合計額をいいます。

申告の必要な人

所得のある人で、次に該当する場合

- 事業所得(営業等・農業)、不動産所得、配当所得、雑所得(年金など)があった人

(注意)なお、事業所得や不動産所得のある人は、収支内訳書をあらかじめ記載しておいてください。 - 給与所得者で次に該当する人

- 勤務先から『給与支払報告書』がつくば市へ提出されていない人(勤務先の給与担当者に確認してください)

- 日雇い・パート等により勤務先が一定していない人、前年中の中途で退職し、その後再就職されていない人で年末調整を受けていない人

- 給与以外に『配当・原稿料・家賃』等の所得があった人、又は2カ所以上から給与を受けた人

(注意)年末調整済の給与以外の所得が20万円以下の場合は、所得税の申告はしなくてもよいことになっておりますが、市・県民税の申告はしなければなりません。

- 医療費控除等を受けようとする人

- 公的年金等の所得がある人で、社会保険料・生命保険料・扶養控除・医療費控除等を受けようとする人

(注意)公的年金等の収入が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下の場合は所得税の確定申告をしなくてもよいことになっていますが、市・県民税で所得控除等を追加するためには、市民税・県民税の申告が必要です。

所得のない人で、次に該当する場合

- 国民健康保険に加入されている人

- 医療福祉費(マル福)受給者の人

- 障害基礎年金を受給されている人

- 非課税証明書又は所得証明書が必要な人

市民税の計算方法

市民税は、前年の所得に応じて計算され、均等割と所得割の合計額で課税されます。

A.均等割

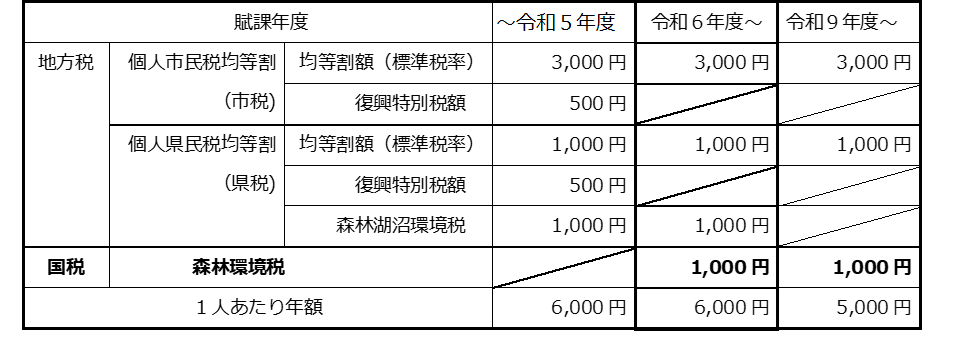

均等割とは、一定の所得を超えた方に対して、一律の金額を課税するものです。

- 令和6年度から 市民税3,000円 県民税2,000円

- 令和5年度まで 市民税3,500円 県民税2,500円

※平成20年度から「森林湖沼環境税」が導入され、個人県民税均等割に年額1,000円が上乗せされています。

※平成26年度から令和5年度までは「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」が制定されたことに伴い、地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、特例として市民税・県民税にそれぞれ500円が加算されていました。

B.所得割

所得割とは、所得金額から所得控除の額を差し引いた残りの金額に対して税率を掛けて計算されるものです。

主に次の流れで計算します。

- 各種所得を計算します。

- 所得控除を計算します。

- 所得の合計から所得控除の合計を差し引きます。(差引後の金額を「課税所得金額」と呼びます)

- C.の金額に税率を掛けます。

- D.の金額から、調整控除を差し引きます。

- 税額控除があればE.の金額から差し引きます。

税額控除には、「配当控除」「外国税額控除」「寄付金税額控除」「配当割額控除額」「株式等譲渡所得割額控除額」があり、これらの控除額を差し引いた後が所得割となります。

C.森林環境税

令和6年度から国税である森林環境税が1人年額1,000円課税されます。

課税の対象とならない収入

- 生活保護の給付金

- 雇用保険の給付金(失業手当など)

- 障害基礎年金、遺族年金等

- 高等学校等就学支援金

- 児童手当

- 育児休業給付金

- 相続、贈与などによって取得した資産(注意:相続税や贈与税の対象になります)

など

市民税の納付方法

市民税の納税方法は、「普通徴収」と「特別徴収(給与天引き)」、「公的年金からの特別徴収」の3つの方法があります。

なお、いずれの方法とも市民税と県民税は合わせて納税します。

A.普通徴収(個人納付)

市民税課から送付される納税通知書(納付書)により、各個人で納めていただく方法です。普通徴収の場合、1年分の税額を年4回に分けて納めます。納期限は次のとおりです。

(注意)下記の日程が土曜日、日曜日、祭日の場合は、これらの日の翌日となります

- 第1期…6月末日

- 第2期…8月末日

- 第3期…10月末日

- 第4期…翌年1月末日

なお、普通徴収の納税通知書は6月の中旬頃に各納税義務者に送付されます。

B.特別徴収(給与天引き)

給与支払者(勤務先)が納税義務者本人の給与から天引きし、本人に代わって納めていただく方法です。特別徴収の場合、1年分の税額を12回(毎年6月~翌年5月)に分けて納めます。

特別徴収の税額通知書は、5月中に各勤務先に送付され、勤務先から納税義務者に渡されます。

特別徴収に関する、すべての事務手続きについては、納税義務者本人ではなく、勤務先の担当者が行います。事務手続きに使用する様式は、下記「市・県民税の特別徴収関係書」ページからダウンロードしてお使いください。

C.公的年金からの特別徴収

市・県民税申告書

市・県民税の申告について、郵送での提出も受け付けています。

必要書類を添付の上、申告書を下の住所までお送りください。

〒305-8555

つくば市研究学園一丁目1番地1

つくば市役所 財務部 市民税課

市民税・県民税申告書(分離課税等用) (PDFファイル: 126.6KB)

市民税・県民税申告の手引き (PDFファイル: 640.4KB)

市民税・県民税における所得控除等の訂正申出書

市民税・県民税における所得控除等の訂正申出書 (PDFファイル: 33.3KB)

市民税・県民税における所得控除等の訂正申出書(扶養親族・本人該当控除用) (PDFファイル: 53.4KB)

関連リンク

国税庁の取り組みについて紹介しております。

この記事に関するお問い合わせ先

財務部 市民税課

〒305-8555 つくば市研究学園一丁目1番地1

電話:029-883-1111(代表) ファクス:029-868-7556

更新日:2024年06月24日