閉じる

閉じる

閉じる

閉じる特別徴収(概要、給与支払報告書、各種手続等)

1.特別徴収の概要

1 特別徴収の概要

特別徴収とは

事業者(給与支払者)が従業員(納税義務者)に毎月支払う給与から、市県民税を徴収(差し引き)して納める制度です。 所得税の源泉徴収義務者である事業者の方は、給与所得にかかる市県民税を特別徴収することが法律で義務づけられています。

詳しくは、茨城県のホームページをご覧ください。

個人住民税の特別徴収(給与天引き)について|茨城県(外部リンク)

特別徴収税額決定通知書について

特別徴収義務者用(事業者用)

各従業員(納税義務者)から毎月徴収する税額(月割額)が記載されています。毎月の給与支払いの際に、当該月割額を徴収してください。

納税義務者用(従業員用)

各従業員(納税義務者)の特別徴収税額明細が記載されています。開封せずにそのままご本人へお渡しください。

特別徴収税額に変更があった場合

年度の途中で特別徴収税額に変更が生じたときは、「特別徴収税額変更通知書」を送付いたします。変更後の税額(月割額)を徴収し、納入書の金額を変更して納入してください。(変更方法は「納入書の金額変更方法について」を参照)

また、納税義務者用の税額変更通知書をご本人へお渡しください。

納入方法及び納期限

各従業員(納税義務者)から徴収した月割額の合計額は、徴収した月の翌月10日(金融機関の休業日にあたる場合はその翌営業日)までに納付取扱機関にて納入してください。以下の納付取扱機関では、納入の際の手数料はかかりません。

令和8年4月1日時点

|

納付 取扱 機関 |

・常陽銀行 | ・結城信用金庫 | ・筑波銀行 |

| ・茨城県信用組合 | ・中央労働金庫 | ・足利銀行 | |

| ・千葉銀行 | ・つくば市谷田部農業協同組合 | ||

| ・水戸信用金庫 | ・つくば市農業協同組合 | ||

| ・ゆうちょ銀行・郵便局(関東各都県及び山梨県(納期限内に限る)) ※関東各都県及び山梨県以外に所在するゆうちょ銀行・郵便局には、 「指定通知書」をご提出ください。 | |||

eLTAXによる電子納税(地方税共通納税システム)も利用できます。

詳しくは地方税共同機構にお問い合わせください。

納期の特例について

給与の支払いを受ける方が常時10人未満の事業者は、申請をして市区町村長の承認を受けることにより、毎月の納入から年2回の納入に変更することができます。※納期に関する特例のため、徴収は毎月していただきます。

| 給与から徴収 | 納入(納期限) |

|---|---|

| 6月分~11月分 | 11月分で納入(12月10日) |

| 12月分~翌年5月分 | 翌年5月分で納入(翌年6月10日) |

※ただし、納期限が土・日及び祝日にあたる場合はその翌営業日。

新規でこの特例を希望する場合は、申請書を提出してください。

なお、給与の支払いを受ける方が常時10人未満でなくなった場合など、納期の特例の要件を満たさなくなった場合は、「特別徴収税額の納期の特例の要件を欠いた場合の届出書」を速やかに提出してください。

出国時における個人の市県民税の納税について

年の途中に出国された場合でも、既に課税されている市県民税については、引き続き納税義務が残ります。また、前年の所得に応じて課税されるため、退職された次の年に市県民税の納税義務が発生する場合があります。

そのため、1月1日以降の出国の場合や12月31日までの出国で一括徴収できない場合は、納税管理人の設定などの各種手続きをしていただく必要がありますので、市役所へ連絡するようご本人にご指導ください。

なお、従業員の出国や退職の予定について、確認の連絡をすることがありますのでご協力をお願いいたします。

2 給与支払報告書について

給与支払報告書の提出期限は毎年1月31日です

提出期限:翌1月31日(地方税法317条の6)

給与支払報告書は、給与の支払いがあった年の翌年1月1日(退職の場合は退職日現在)の従業員の住所所在地の市区町村長あてに提出してください。

記載事項の詳細につきましては、国税庁ホームページから、「給与所得の源泉徴収票等の法定調書の作成と提出の手引」をご覧ください。

提出が遅れると

- 当初の決定通知書に本来の課税額を反映できず、特別徴収義務者の徴収事務に支障をきたすおそれがあります。

- 従業員の方の月割の回数が少なくなり、1度に支払う金額が通常より大きくなります。

- 普通徴収の場合は、期割の金額に影響が生じることで納税者の方の不利益となる場合があります。

給与支払報告書は市県民税の課税にかかわる重要な資料となりますので、必ず期限までに提出をお願いします。

提出がなされないと

市が所得等を把握できず、正確な課税を行うことができません。

それにより、従業員の方から

- 税証明が発行できない

- 児童手当等の支給が受けられない

- 国民健康保険税の軽減に該当しないため通常より高額になる

などのご相談も寄せられています。

また、提出をしなかったことに対する刑事罰等の罰則規定(地方税法317条の7)もありますので、給与の支払いが生じた場合には必ず給与支払報告書をご提出ください。

提出先市区町村にご注意ください

提出先市区町村を誤った場合は、市区町村間で回送する場合や給与支払者にお戻しをする場合があります。

その結果、当初の決定通知書に本来の課税額を反映できず、特別徴収義務者の徴収事務に支障をきたすおそれがありますので、可能な限り提出年の1月1日現在お住まいの市区町村に正確に提出をお願いします。

なお、「お住まいの市区町村」とは、1月1日現在生活の本拠としていた市区町村を意味し、原則1月1日現在の住民登録地となります。従業員から住民登録地と生活の本拠地が異なる旨の申出があったときは、住民票の異動をご指導いただいた上で、1月1日現在の住民登録地へご提出くださいますようお願いいたします。転居(生活の本拠地の変更)は、住民基本台帳法により14日以内に転居届の提出義務がございますので、速やかに届け出をするようご指導願います。

前職分を摘要欄に記載してください

摘要欄に記載がない限り、前職分が含まれていることが把握できず、所得を二重に計算してしまうことがあります。

前職分を含んで年末調整をした場合は、必ず前職分の内訳(給与、社会保険料、源泉徴収税額及び給与支払者名)を記載してください。

生年月日及び個人番号に誤りがないか確認してください

20万件以上の給与支払報告書の処理を短時間で行うにあたり、住所や氏名と異なり生涯不変の生年月日及び個人番号は、個人特定のための最も重要な項目となります。

課税漏れや他人への誤った課税を防ぐため、正確な表記をお願いいたします。

紙媒体でご提出いただく場合の注意

印字ずれにご注意ください

紙の給与支払報告書は機械で読み取りますので、印字ずれで枠にかかるとうまく読み取れず、税額に大きな影響を与えることがあります。送付前に必ずご確認ください。

本市総括表様式の利用をお願いします

毎年11月中旬に、前年度に特別徴収をされた事業者に、給与支払者の名称(氏名)や所在地(住所)および指定番号等を印字した給与支払報告書(総括表)をお送りしています(電子申告により提出された事業者には送付しておりません。)。

指定番号の確認等の事務を円滑に行うことができますので、本市から送付する総括表のご利用にご協力をお願いします。

なお、本市から送付する総括表がお手元にない場合は、総括表様式をダウンロードのうえご利用ください。

eLTAX(エルタックス)をぜひご活用ください

国税において電子申告または光ディスク等による源泉徴収票の提出が義務づけられた特別徴収義務者(前々年の所得税の源泉徴収票の提出枚数が100枚以上である特別徴収義務者)は、市区町村に提出する給与支払報告書についてもeLTAXまたは光ディスク等による提出が義務付けられています。

また、令和9年1月1日以降はさらに「30枚以上」に提出義務基準が引き下げられますのでご注意ください。

法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務|国税庁 (外部リンク)

つくば市では、提出義務化の取扱いにともなう手続き、郵送、管理等の事業者負担の面を考慮し、eLTAXを推奨しています。

なお、利用方法についてはeLTAXのホームページをご覧ください。

データ媒体でご提出いただく場合のご案内

データの作成要領及び仕様について

レコード内容等は総務省ホームページ『地方税分野におけるマイナンバーの利用』ページ内『光ディスク等により給与支払報告書を提出する場合の規格等について』をご確認ください。

※つくば市では、CD-Rでの提出のみ受け付けています。

光ディスク等により給与支払報告書を提出する場合の規格等について(外部リンク)

特別徴収税額データ(副本)の廃止について

税制改正により、光ディスク等による特別徴収税額電子データ(副本)送付は廃止しました。電子データでの税額通知を希望される場合は、eLTAXをご利用ください。

お早めの提出をお願いいたします

提出期限は1月31日(必着)となっておりますが、データの読み取り上、不具合が生じることもありますので、1月中旬までに提出されますようご協力お願いいたします。

3 特別徴収に係る各種手続き

給与所得者(前年中に給与所得があり、4月1日時点で給与の支払いを受けている者)の市県民税の徴収方法は特別徴収によるものとし、この者を雇用する事業者は従業員から特別徴収をすることが義務付けられています(地方税法321条の3から321条の5)。

パートやアルバイトなどの雇用形態や本人・事業者の事務上の希望により普通徴収を選択することはできません。

従業員に異動があった場合

| 異動内容 | 必要な手続き | 提出書類 | ||||||

|---|---|---|---|---|---|---|---|---|

| 退職 |

異動日の翌月10日までに、「給与所得者異動届出書」(以下「異動届」)を提出してください。未徴収税額がある場合は、以下のとおり取り扱い願います。

普通徴収への切替を選択した場合、未徴収税額は後日、市から個人の自宅に送付する納付書で、ご本人に納めていただくことになります。納付書の送付には時間がかかる場合がありますので、退職者への周知をお願いします。 |

(一括徴収 または 普通徴収) |

||||||

| 休職 | 長期休職する場合(育休・産休を含む。)は、退職と同じ手続きになります。「退職」欄を参照してください。 ※復帰後は別途特別徴収への切替の手続きが必要になります。 |

|||||||

| 死亡 | 死亡した場合は、未徴収税額を一括徴収することはできません。退職後、普通徴収へ切り替える場合と同じ手続きになります。 | |||||||

|

転勤 ・ 退職 |

転勤・転職後も特別徴収を継続する場合は、以下のいずれかの方法で手続きをお願いします。 ① 前勤務先から新勤務先へ従業員の月割額等を連絡し、前勤務先から特別徴収継続として異動届を提出する。 ② 前勤務先で異動届の上段を記入し、新勤務先へ送付する。新勤務先では下段を記入し、つくば市に異動届を提出する。 |

(特別徴収継続) |

||||||

| 就職 | 二重納付を避けるため、可能であれば納期未到来分の普通徴収の納付書をご本人から回収し、「特別徴収への切替申請書」と一緒に提出してください。なお、申請書を受理した後、税額通知書を送付するまで2か月程度かかる場合がありますので、余裕を持ってご申請ください。 ※納期限が過ぎた普通徴収分は特別徴収に切り替えることはできません。ご本人が普通徴収の納付書で納めてください。 |

特別徴収への切替申請書 |

事業所に異動があった場合

(※代表者のみの変更の場合は提出不要)

| 異動内容 | 必要な手続き | 提出書類 |

|---|---|---|

| 変更 |

事業所の所在地(または書類送付先)や名称、電話番号に変更があった場合は、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。 なお、税額通知の受取方法やメールアドレスの変更を行う場合は特別徴収税額通知受取方法申出書を提出してください。 |

特別徴収義務者の所在地・名称等変更届出書 |

| 合併 |

「特別徴収義務者の所在地・名称等変更届出書」を提出してください。 また、指定番号が変わる場合は従業員(納税義務者)が転勤した場合と同じ手続きになります。合併元を前勤務先、合併先を新勤務先として異動届を合わせて提出してください。 |

|

|

解散 (廃業) |

解散(廃業)後の従業員(納税義務者)の状況にあわせて、「退職」または「転勤」欄の手続きをしてください。 | 異動届出書 |

普通徴収に該当する方が税額通知書に含まれている場合

茨城県と県内すべての市町村では、平成27年度から、原則としてすべての給与支払者を特別徴収義務者に指定し、市県民税の特別徴収を徹底しています。

事業所または従業員本人が普通徴収を希望される場合でも、ご提出いただいた給与支払報告書に「普通徴収切替理由書が添付されていない」または「以下の普通徴収切替理由が記載されていない」場合は、原則特別徴収の対象としています。

※eLTAXや光ディスク等による提出の場合は、「普通徴収欄にチェックが入っている、かつ摘要欄に該当する事由が入力されている」または「退職年月日が入力されている」方以外は特別徴収の対象としています。

普通徴収切替理由に該当し、特別徴収することが困難である方が税額通知書に含まれている場合は、お手数ですが「異動届」の提出をお願いします。(退職等で普通徴収へ切り替える場合と同じ手続きになります。)

普通徴収切替理由

| 普A |

総従業員数が2人以下 |

| 普B |

他の事業所で特別徴収 (乙欄該当者など) |

| 普C |

給与が少なく税額が引けない (年間の給与支給額が93万円以下) |

| 普D |

給与の支払が不定期 (例:給与の支払が毎月でない) |

| 普E |

事業専従者 (個人事業主のみ対象) |

| 普F |

退職者又は5月末日までの退職予定者 (休職・育児休業者含む) |

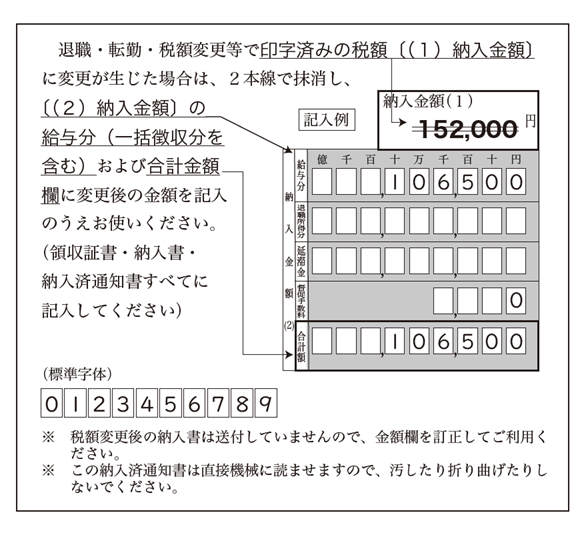

納入書の金額変更方法について

納入書については、税額決定時にその年度(翌年5月分まで)の各月分をまとめてお送りしています。

退職・転職・就職や税額変更により納入する金額に変更が生じた場合でも、新たな納入書はお送りしていません。

下の記入例のとおり、納入書の金額欄を変更してご利用ください。

この記事に関するお問い合わせ先

財務部 市民税課

〒305-8555 つくば市研究学園一丁目1番地1

電話:029-883-1111(代表) ファクス:029-868-7556

更新日:2026年04月01日