閉じる

閉じる

閉じる

閉じるつくば市の財務書類

つくば市では市民の皆様に市の財政状況の全体像を理解していただくため、平成20年度決算から財務書類(総務省方式改訂モデル)を作成し、公表しています。平成28年度決算からは、新たに総務省から示された「統一的な基準」により財務書類を作成しています。

「総務省方式改訂モデル」から「統一的な基準」への主な変更点等については、以下の『統一的な基準による財務書類の作成について』をご参照ください。

統一的な基準による財務書類の作成について (PDFファイル: 10.0KB)

財務書類とは

財務書類では専門用語が多く使われます。資料をお読みいただくにあたっては、以下の『統一的な基準による財務書類 用語解説』を参考にして下さい。

統一的な基準による財務書類 用語解説 (PDFファイル: 18.3KB)

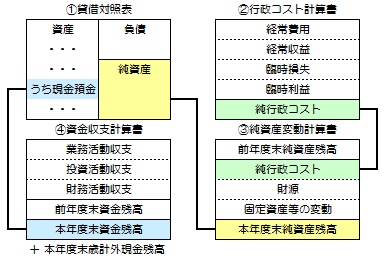

財務書類の関係と役割

財務書類は、「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」、「資金収支計算書」の4つから構成されており、その関係は下図のようになります。

また、各表の役割は以下になります。

- 貸借対照表

年度末におけるつくば市の道路、学校、公園などの公共施設や現金預金などの財産を資産として左(借方)に、それらをどのように調達したかを右(貸方)にして資産と負債のストック状況を明らかにしたものです。 - 行政コスト計算書

1年間に、公共施設の建設などの資産形成を除いた経常的な行政サービス(教育や福祉など)の提供に要した経費から使用料や手数料などの収入を差し引き、毎年度継続的に発生する行政サービスのコストを表示するものです。また、資産の売却などによる臨時的な損益なども加えた純行政コストも表示します。

発生主義の考え方に基づき、減価償却費や退職手当引当金繰入金等がコストとして計上されます。 - 純資産変動計算書

貸借対照表の純資産の内訳が、1年間にどのように増減したかを一覧表にしたものです。純行政コストを賄う財源や純資産の内部構成の変動要因がわかります。 - 資金収支計算書

1年間の資金の増減を「業務活動収支」「投資活動収支」「財務活動収支」の3つに区分して、どのような性質の行政活動に資金が必要であったかを明らかにしたものです。

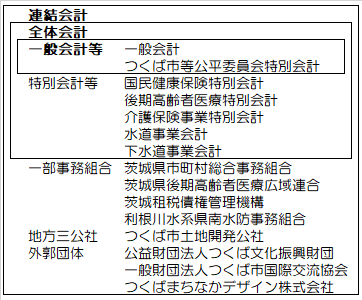

財務書類の作成における会計の範囲

財務書類は、次の3つの区分で各会計を連結し、作成されています。

一般会計等

一般会計と地方公営事業会計以外の特別会計

全体会計

一般会計等と地方公営事業会計

連結会計

全体会計と、市と連携協力して行政サービスを実施する関連団体の会計

つくば市の財務書類の作成における会計の範囲は、下図のとおりです。

つくば市の財務書類について

財務書類に加え、財務書類の内容をよりわかりやすく提供することを目指し、『つくば市の財務書類をチェック!』を掲載しています。是非、ご参照下さい。

令和5年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―令和5年度版― (PDFファイル: 158.7KB)

令和5年度つくば市財務書類 (PDFファイル: 867.4KB)

令和4年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―令和4年度版― (PDFファイル: 664.5KB)

令和4年度つくば市財務書類 (PDFファイル: 579.6KB)

令和3年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―令和3年度版― (PDFファイル: 665.4KB)

令和3年度つくば市財務書類 (PDFファイル: 607.5KB)

令和2年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―令和2年度版― (PDFファイル: 664.4KB)

令和2年度つくば市財務書類 (PDFファイル: 899.6KB)

令和元年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―令和元年度版― (PDFファイル: 664.5KB)

令和元年度つくば市財務書類 (PDFファイル: 905.5KB)

平成30年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―平成30年度版― (PDFファイル: 536.3KB)

平成30年度つくば市財務書類 (PDFファイル: 1.5MB)

平成29年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―平成29年度版― (PDFファイル: 1.1MB)

平成29年度つくば市財務書類 (PDFファイル: 268.5KB)

平成28年度つくば市財務書類(統一的な基準)

つくば市の財務書類をチェック!―平成28年度版― (PDFファイル: 755.7KB)

平成28年度つくば市財務書類 (PDFファイル: 289.9KB)

平成27年度以前のつくば市財務書類(総務省方式改訂モデル)

つくば市の財務書類をチェック!―平成27年度版― (PDFファイル: 823.3KB)

平成27年度決算におけるつくば市の財務書類4表 (PDFファイル: 817.1KB)

つくば市の財務書類をチェック!―平成26年度版― (PDFファイル: 737.0KB)

平成26年度決算におけるつくば市の財務書類4表 (PDFファイル: 1.8MB)

つくば市の財務書類をチェック!―平成25年度版― (PDFファイル: 315.1KB)

平成25年度つくば市の財務書類 (PDFファイル: 850.0KB)

つくば市の財務書類をチェック!―平成24年度版― (PDFファイル: 307.2KB)

平成24年度つくば市の財務書類 (PDFファイル: 1.5MB)

つくば市の財務書類をチェック!―平成23年度版― (PDFファイル: 418.7KB)

平成23年度つくば市の財務書類 (PDFファイル: 812.8KB)

平成22年度つくば市の財務書類(概要版) (PDFファイル: 150.7KB)

平成22年度つくば市の財務書類 (PDFファイル: 547.0KB)

平成21年度つくば市の財務書類(概要版) (PDFファイル: 153.0KB)

平成21年度つくば市の財務書類 (PDFファイル: 546.0KB)

この記事に関するお問い合わせ先

財務部 財政課

〒305-8555 つくば市研究学園一丁目1番地1

電話:029-883-1111(代表) ファクス:029-868-7559

更新日:2025年03月19日